Otwarcie naszego rynku po 1989 roku spowodowało, że lokaty w metale szlachetne przestaliśmy traktować jako jedyny sposób zachowania wartości naszych oszczędności. Metale szlachetne, które przez wieki były podstawowym środkiem tezauryzacji, straciły w naszych oczach magiczne znaczenie. Stały się surowcem przemysłowym. Wmówiono nam, że nawet w razie światowego krachu, ich ceny będą się prawdopodobnie kształtować podobnie jak innych surowców. Kiedy atmosfera na świecie jest spokojna, cena złota na rynku nie ulega zazwyczaj większym wahaniom, a decydują o niej przede wszystkim popyt i podaż. Sytuacja ta zmienia się, gdy na rynku pojawia się napięcie. W takich momentach zainteresowanie złotem znacznie wzrasta.

Przez setki lat, złoto było traktowane jako pieniądz, a rolę tę straciło dopiero w drugiej połowie XX wieku. Aż do lat 70. ubiegłego stulecia, światowy system walutowy oparty był właśnie na złocie, a wartość dolara była na stałe powiązana z tym kruszcem. Od 1934 r., kiedy to prezydent Stanów Zjednoczonych Franklin Delano Roosevelt zdewaluował dolara w stosunku do złota, do poziomu 35 dolarów za uncję, cena tego metalu pozostawała niezmieniona, właśnie aż do początku lat 70. W 1944 r. w miasteczku Bretton Woods w stanie New Hampshire, przedstawiciele 44 państw podpisali porozumienie, na mocy którego utworzono system walutowy, nazywany dewizowo-złotowym, oraz powołali do życia Międzynarodowy Fundusz Walutowy, który miał za zadanie pilnować ustalonego w porozumieniu ładu walutowego. Kursy walut krajów, które podpisały porozumienie, były stałe do dolara, a amerykańska waluta pozostawała ściśle związana ze złotem. W sierpniu 1971 r. prezydent Richard Nixon zawiesił wymienialność dolara na złoto. Rok później dolar został po raz pierwszy od 1934 r. zdewaluowany, po raz kolejny miało to miejsce w 1973 r. W tym samym roku, większość krajów upłynniła swoje kursy walutowe, a system z Bretton Woods upadł. Złoto przestało wpływać na wartość walut. 1 stycznia 1975 r. władze Stanów Zjednoczonych zniosły restrykcje zakazujące Amerykanom zakupów, sprzedaży oraz posiadania złota bez licencji Departamentu Skarbu. W ciągu kolejnych kilku lat popyt na złoto uległ gwałtowanemu zwiększeniu. Najwyższą w historii cenę tego kruszcu na światowych rynkach zanotowano 21 stycznia 1980 r., kiedy to jedna uncja była wyceniania na 850 dolarów. Od tego czasu, ceny złota zaczęły spadać (p. wykres). Obecnie tendencja spadkowa cen złota uległa odwróceniu. Jeszcze rok temu cena jednej uncji ledwo przekraczała 250 dolarów, dziś trzeba za nią zapłacić ponad 400 dolarów. To prawie 50-procentowy wzrost. Pewnie trudno będzie powtórzyć dekadę lat siedemdziesiątych, kiedy w ciągu 10 lat można było zarobić na złocie piętnastokrotnie, ale jest grupa ekspertów oczekujących wzrostu cen tego szlachetnego kruszcu w okolice 800 do 1000 dolarów za uncję. Jest oczywiste, że taka sytuacja zwiększa ponownie zainteresowanie lokatami w złoto.

Na świecie istnieje kilka głównych ośrodków handlu złotem.

Za najważniejszy z nich uważa się Londyn, który odgrywa rolę wielkiej izby rozliczeniowej. Na ustalanych tam dwa razy dziennie notowaniach, bazuje większość transakcji złotem na świecie. Nowy Jork to z kolei najlepsze miejsce do handlu złotem na rynku terminowym, zaś Zurych ma znacznie ośrodka fizycznego obrotu tym kruszcem. Inne kluczowe rynki złota znajdują się w Istambule, Dubaju, Singapurze, Hong Kongu i Tokio – czyli w regionach o największym popycie konsumenckim.

Najprostszym sposobem zainwestowania w ten kruszec, jest nabycie małych złotych sztabek, bądź monet lokacyjnych. Takie rozwiązanie bardzo często wykorzystywane jest przez prywatnych inwestorów. Daje ono możliwość zaangażowania się na tym rynku nawet w przypadku posiadania relatywnie niewielkich ilości środków finansowych. Złote monety są emitowane przez różne państwa na całym świecie. W krajach emisji stanowią one legalny środek płatniczy. Pierwszą z monet lokacyjnych na świecie, był południowoafrykański krugerrand. Obecnie liczba tego typu monet w obiegu znacznie się zwiększyła. Z długiej listy inwestorzy mogą wybrać chociażby australijskie dolary z kangurem, szylingi austriackie z filharmonią, dolary kanadyjskie z liściem klonowym, amerykańskie dolary z orłem czy też chińskie juany z pandą. Wartość rynkowa monet lokacyjnych determinowana jest przede wszystkim zawartością złota, a co za tym idzie, cenami tego kruszcu na światowych rynkach. Różnią się one zatem od monet pamiątkowych, oraz numizmatycznych, których wartość jest w głównej mierze wynikiem ich rzadkości, wzoru oraz wykończenia, a w o wiele mniejszym stopniu wynika z zawartości złota.

Drugim ze sposobów inwestycji w złoto jest nabycie ściśle powiązanych z tym kruszcem instrumentów pochodnych.  Kontrakty terminowe futures oraz opcje oferowane są na regulowanych giełdach towarowych. Trzeci ze sposobów, to tzw. pośrednie inwestowanie na tym rynku. Inwestorzy mogą nabywać akcje notowanych na giełdach producentów złota. W tym przypadku, pewnym rozwiązaniem może być nabycie jednostek uczestnictwa w jednym z funduszy inwestycyjnych, który inwestuje w złoto.

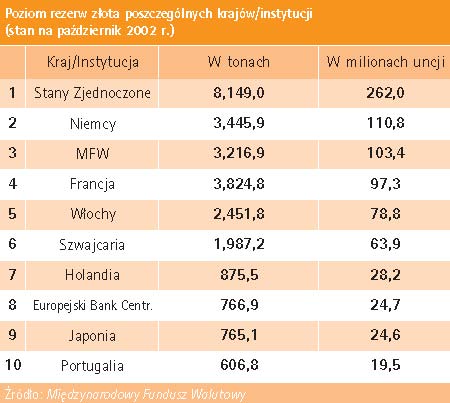

Większość państw, właśnie w złocie przetrzymuje strategiczne rezerwy, które mogą zostać użyte np. do obrony krajowej waluty, lub zapewnienia środków pieniężnych na poradzenie sobie z ewentualnym kryzysem w gospodarce (p. tabela). Rezerwy tworzone są z czystego, 24-karatowego złota. Pod koniec lat 80. ich wartość zaczęła spadać. Obecnie ich poziom zmienia się tylko w niewielkim stopniu. Największe na świecie rezerwy w złocie utrzymują nadal Stany Zjednoczone. Drudzy pod tym względem są Niemcy. Polska znajduje się na 32 pozycji. Na koniec września 2002 r. posiadaliśmy 102,9 tony (3,3 mln uncji) złota.

Światowe banki centralne dysponują 32 tys. ton kruszcu. Sądzi się, że około 15 – 16 tys. ton już się rozpłynęło. To prawie połowa rezerw. Banki nieśmiało przebąkują o jednej trzeciej tej sumy. W raporcie za rok 2001, Bank Portugalii przyznał się do upłynnienia 433 ton złota, co stanowiło 70% rezerw tego kraju. Złoto zostało sprzedane lub zastawione. Dzisiaj, gdy cena złota idzie do góry, wykupienie zastawu lub odzyskanie złota bezpośrednio z rynku, staje się coraz bardziej nierealne. Ta rozbieżność wynika stąd, że Międzynarodowy Fundusz Walutowy, będący jedynym strażnikiem i jednocześnie księgowym zasobów złota, pozwala państwowym bankom liczyć zastawione złoto jak własne. Co więcej, wszelkie transakcje, które zawierają klauzulę upoważniającą bank centralny do odkupienia złota w przyszłości po cenie rynkowej, uznawane są, jakoby bank był nadal prawowitym właścicielem kruszcu. Spadające ceny złota nie tylko pozwalały na tanie odkupywanie zastawu, ale jak każdy kij z dwoma końcami – zahamowały wydobycie. Dzisiaj waha się ono w granicach 2500 ton, włączając w to złoto z odzysku. Według prognoz, rocznie brakuje 1500 ton.

Zwiększony popyt może podciągnąć ceny do niewyobrażalnego pułapu. A to na pewno będzie miało bardzo istotny wpływ nie tylko dla całej gospodarki, ale przede wszystkim dla branży jubilerskiej, jako jednego z największych konsumentów złota.

|