Jednak fundamentalne podstawy takiego wzrostu – przynajmniej dla złota – rozpoczęły się znacznie wcześniej – już we wrześniu 1999, kiedy to europejskie banki centralne postanowiły ograniczyć sprzedaż zapasów złota do 400 ton rocznie. Decyzja ta spowodowała, iż wiele firm zdecydowało się na zmianę polityki zabezpieczania cen (hedging) i dobrowolne zamykanie pozycji terminowych – co ze względu na skalę zjawiska zwano dehedgingiem.

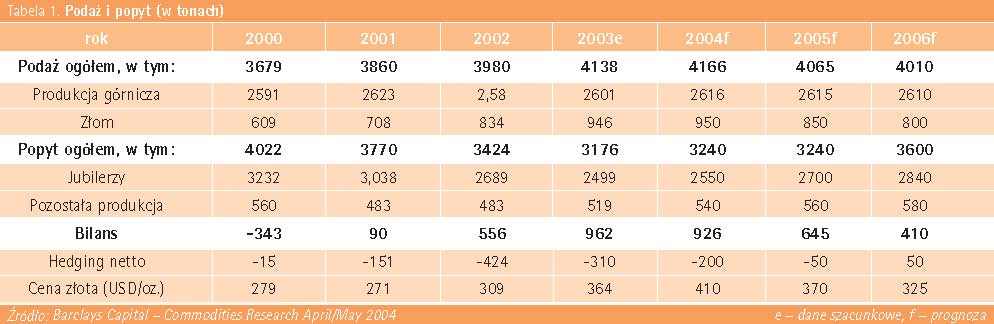

W efekcie takich transakcji oceniono, iż w 2000 na rynku brakowało 358 ton złota, a w 2001 roku 61 ton. W 2002 sy-tuacja poprawiła się i zanotowano nadwyżkę w wysokości 132 ton, przy czym wzmógł się trend zamykania pozycji terminowych i przewiduje się jego kontynuację aż do roku 2005 (tab. 1.). Drugim istotnym czynnikiem, który przyczynił się do wzrostu cen złota, były spadki cen akcji wielu firm na giełdach (począwszy od 2000), spowodowane, m.in., „aferami księgowymi”. Dodatkowo, skuteczna i długotrwała obniżka stóp procentowych w USA (oraz wartości USD) spowodowała, iż inwestorzy zaczęli poszukiwać możliwości nowych inwestycji. Kolejnym zjawiskiem, które spowodowało wzrost popytu na złoto, był atak terrorystyczny z 11 września 2001 oraz wojny w Afganistanie i Iraku powodujące destabilizację polityczną, co zazwyczaj zachęca do inwestowania w bezpieczne aktywa, takie jak złoto.

Korzystny dla producentów wzrost cen złota nie spowodował jednak szybkiego i znaczącego wzrostu jego podaży. Wydobycie pozostaje bowiem od kilku lat na niezmienionym poziomie, oscylując wokół 2600 ton rocznie (tab. 1.). Jest to, m.in., skutkiem zmniejszenia w ostatnich latach nakładów na poszukiwania nowych złóż metali, a w szczególności złota. Uwzględniając zakładane wyczerpanie się zasobów w niektórych kopalniach w najbliższych latach oraz wzrost wymagań związanych z ochroną środowiska, przewiduje się, iż – pomimo możliwej wzrostowej tendencji cen – podaż ze źródeł pierwotnych może ulec dalszej obniżce (tab. 1.). Znaczącej zmianie uległa też w ostatnich latach struktura geograficzna produkcji, nastąpił spadek wydobycia u tradycyjnych dostawców, tj. RPA, USA, Kanady i Australii, przy wzroście podaży z krajów Ameryki Południowej i Afryki, jak również z Chin i Rosji.

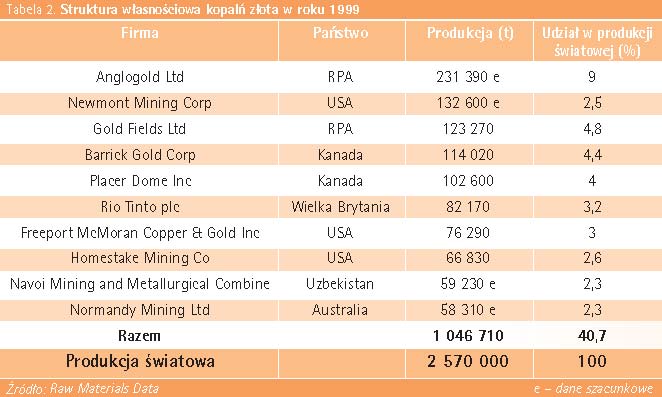

Wraz z geograficzną zmianą struktury podaży na rynku światowym, odnotowano także znaczące zmiany w strukturze własnościowej kopalń złota i istotną koncentrację wydobycia przez 10 największych firm górniczych. Podczas gdy w roku 1999 dziesięciu największych producentów złota kontrolowało prawie 41% światowego wydobycia, to już w roku 2003 firmy te kontrolowały ponad 48% światowego wydobycia (tab.2 i 3). Obecnie największym producentem górniczym złota jest firma Newmont Mining Corp., która kontroluje ponad 9% światowego wydobycia i posiada udziały w 19 kopalniach na całym świecie (m.in. w USA, Peru, Australii, Indonezji i Turcji). Poza produkcją górniczą na wielkość podaży wpływały zarówno zwiększająca się sprzedaż złota pochodząca z przerobu złomów (około 900 ton) jak i stabilna sprzedaż przez banki i inne instytucje (około 500 ton).

Popyt na złoto zależny jest przede wszystkim od zapotrzebowania na wyroby jubilerskie, które w latach 2000-2003 kształtowało się na poziomie około 79% całkowitego popytu (tab. 1). Największym odbiorcą wyrobów ze złota pozostają wciąż Indie, pomimo spadkowej tendencji zużycia. Spadek ten z maksymalnego poziomu powyżej 700 ton do 500 ton w ostatnim okresie związany jest ze wzrostem cen złota oraz ze stabilizacją własnej waluty. W USA – będącym drugim światowym odbiorcą - zużywa się około 400 ton złota rocznie, a w Chinach około 210 ton. Kolejnymi konsumentami są Arabia Saudyjska (około 150 ton) oraz Turcja, Indonezja, Zjednoczone Emiraty Arabskie i Włochy – po około 100 ton.

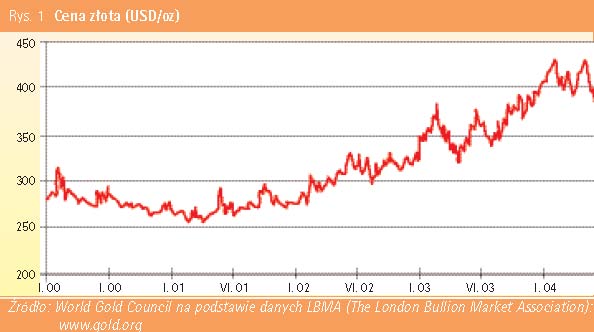

Według prognoz opublikowanych w Forecast 2004 (London Bullion Market Association) cena złota w roku 2004 kształtować się będzie w przedziale 374-471 USD/oz i średnio osiągnie poziom 417 USD/oz. Z kolei według prognoz przygotowanych przez Barclays Capital Commodities Research, cena złota będzie wahać się od 370 do 450 USD/oz, średnio 410 USD/oz. Utrzymanie trendu wzrostowego w ciągu roku zależeć będzie od zwiększenia zainteresowania inwestorów rynkiem złota.

Literatura:

Commodity Research – Barclays Capital, May/April 2004

Raw Material Database

Forecast 2004 - London Bullion Market Association: www.lbma.org.uk

World Gold Council: www.gold.org

Autorka jest dyrektorem Centrum Podstawowych Problemów Gospodarki Surowcami Mineralnymi i Energii PAN

|