|

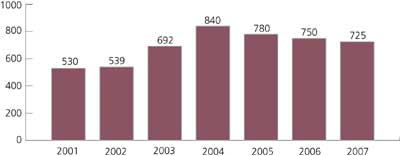

Ostatnie cztery lata charakteryzowały się deficytem platyny spowodowanym głównie wzmożonymi zakupami dokonywanymi przez różne fundusze inwestycyjne, w efekcie czego ceny platyny osiągnęły na początku kwietnia 2004 r. najwyższy od 24 lat pułap – 937 USD/oz. Jednak po ogłoszeniu 2 kwietnia przez firmę Unicore informacji, iż opracowała i przetestowała technologię wykorzystania palladu do katalizatorów dla diesla (dotychczas stosowana była tylko platyna), i potwierdzeniu przez General Motors zainteresowania tą technologią, ceny platyny obniżyły się już w maju nawet do 765 USD/oz. Jednak większość prognoz zakłada, iż ceny pozostaną na stosunkowo wysokim poziomie i będą oscylować pomiędzy 780–920 USD/oz, a przynajmniej do końca roku ich poziom będzie zależny od zachowania funduszy inwestycyjnych i spekulacyjnych (wykres).

|

Średnioroczne ceny platyny wraz z prognozą (USD/oz)

|

|

| źródło: Barclays Capital Commodity Research |

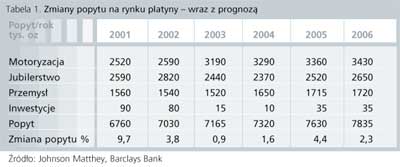

Do wzrostu cen i zapotrzebowania na platynę przyczyniły się przede wszystkim rosnące zamówienia przemysłu motoryzacyjnego, który w 2003 r. zużył 99,2 t (3,19 mln oz) platyny, tj. o 23% więcej niż w roku poprzednim. Tak znaczących wzrostów nie przewiduje się już w obecnym roku, jednak większość prognoz zakłada, iż zużycie w przemyśle motoryzacyjnym będzie wyższe niż w jubilerstwie, co po raz pierwszy miało miejsce w 2003 r. (tab. 1.). Potwierdzeniem takiego stanu na rynku są przepisy prawne dotyczące stosowania katalizatorów w samochodach, które wyraźnie się zaostrzają w wielu krajach, np. w USA obecnie istnieją bardziej restrykcyjne przepisy w wybranych stanach (np. Kalifornia, Nowy Jork, Vermont) oraz bardziej liberalne w pozostałych (zwane US Federal Standard), a przewiduje się, iż do 2009 r. we wszystkich stanach będą takie, jak obecnie w tych najbardziej restrykcyjnych.

Również w Europie pojawiały się propozycje następnych regulacji prawnych w tym zakresie, zwanych Euro IV, które mają być wprowadzone w 2005 roku. Będą obowiązywać różne standardy dla samochodów typu diesel i samochodów z silnikami benzynowymi. Samochody zużywające ropę charakteryzują się niższą emisją CO, a obecne przepisy zezwalają na wyższą emisje NO2. Nowe propozycje dla diesla wymagają redukcji emisji zarówno CO, HC, NO2 jak i cząstek stałych odpowiednio o 22%, 46%, 50% i 50%. Limity CO, HC, NO2 dla samochodów na benzynę będą też obniżone odpowiednio o 57%, 50% i 47%. Wzorując się na przepisach wprowadzonych w Europie i USA, podobne ograniczenia planuje się w Japonii, krajach Azji i Ameryki Południowej.

Utrzymujące się wysokie ceny platyny spowodowały, iż znacząco obniżyło się jej zużycie w jubilerstwie, głównie w Chinach i w Japonii. W 2003 r. na wyroby jubilerskie przeznaczono 75,9 t platyny (2,44 mln oz), tj. o 13% mniej niż w roku poprzednim, a analitycy nie przewidują znaczących wzrostów, a wręcz dalszy spadek – w 2004 r. o 3%.

W odpowiedzi na takie zapotrzebowanie przemysłu motoryzacyjnego producenci platyny i platynowców zwiększali i zwiększają wydobycie, np. w 2003 r. światowa podaż tego metalu zwiększyła się o 4,5% – do 6,24 mln oz. Główne dostawy pochodzą z RPA, od największego światowego producenta Anglo Platinium, który w 2003 r. wyprodukował 2,3 mln oz. rafinowanej platyny, o 2% więcej niż roku poprzednim, jednak mniej o 100 tys. oz od zakładanego na początku roku planu produkcyjnego. Wydobycie i produkcja prowadzone są przede wszystkim w kompleksie Impala (13 kopalń) – ponad 1 mln oz, w Lonmin (3 kopalnie) – gdzie w 2003 r. produkcja wzrosła o 21% – do 916 tys. oz oraz Northam (1 kopalnia) – około 350 tys. oz. Znaczące dostawy – 140 tys. oz – pochodziły również z Zimbabwe, z kopań Ngezi i Mimosa oraz z kopalni Makwiro, gdzie rozpoczęto wydobycie w drugim kwartale 2002 r. (Zimplats Makwiro), a urobek przesyłany jest do hut w RPA (Impala).

Dostawy z Rosji wzrosły w 2003 r. o 7% do poziomu 1,05 mln oz, do czego przyczyniły się głównie wzrost sprzedaży zapasów, a nie wzrost wydobycia. Natomiast zmniejszyła się podaż z Ameryki Północnej o prawie 25%, głównie z powodu 3-miesięcznego strajku oraz dodatkowo wskutek pogorszenia się jakości wydobywanej kopaliny (tab.2.).

Dodatkowym istotnym źródłem podaży platyny jest jej pozyskiwanie ze źródeł wtórnych, tj. złom ze zużytych katalizatorów samochodowych, katalizatorów z rafinerii, złom elektroniczny, jubilerski, itp. Udział podaży platyny ze źródeł wtórnych oscyluje wokół 8–10% i w ostatnich latach rośnie wraz z cenami platyny.

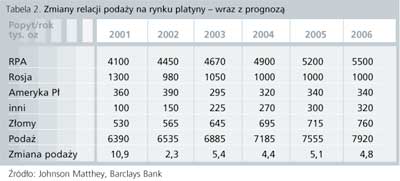

Długoterminowe prognozy opracowane na podstawie analizy rynku platyny są bardzo optymistyczne i zakładają zarówno wzrost jej popytu, np. w 2005 r. o 4,4%, wzrost podaży, np. w 2005 r. o 5,1% , jak i utrzymanie się cen na stosunkowo wysokim poziomie. Jednak wiele zależeć będzie od skutecznego wprowadzenia planowanych przepisów prawnych w zakresie ograniczenia emisji, opracowania nowych technologii, jak również podaży i zmian dokonujących się na rynku palladu i rodu, które przynajmniej w przemyśle motoryzacyjnym (obecnie 37% podaży platyny, 62% palladu i 87% rodu konsumowane jest w przemyśle motoryzacyjnym) zaczynają być skutecznymi substytutami.

Literatura: Barklays Capital Research – The Commodity Refiner, Aug/Sept 2004

Johnson Matthey’s Platinum 2004, Mining Annual Review 2003 – Mining Journal

Platinum Supply/Demand – Near balance in 2004 E&MJ, July 2004

|